Decreto Crescita – una analisi tecnico-economica

Il 28/06/2019 è stato convertito in legge (58/2019) il cosiddetto Decreto Crescita.

L’articolo 10 interessa il fotovoltaico direttamente.

Art. 10. Modifiche alla disciplina degli incentivi per gli interventi di efficienza energetica e rischio sismico

All’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, dopo il comma 3, è inserito il seguente: « 3.1. Per gli interventi di efficienza energetica di cui al presente articolo, il soggetto avente diritto alle detrazioni può optare, in luogo dell’utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e a quest’ultimo rimborsato sotto forma di credito d’imposta da utilizzare esclusivamente in compensazione, in cinque quote annuali di pari importo, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, senza l’applicazione dei limiti di cui all’articolo 34 della legge 23 dicembre 2000, n. 388, e all’articolo 1, comma 53, della legge 24 dicembre 2007, n. 244.

Il fornitore che ha effettuato gli interventi ha a sua volta facoltà di cedere il credito d’imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi. Rimane in ogni caso esclusa la cessione ad istituti di credito e ad intermediari finanziari».

Cerchiamo di capire cosa dice esattamente questo articolo:

| TESTO DELLA LEGGE | SPIEGAZIONE |

|---|---|

|

All’articolo 14 del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, dopo il comma 3, è inserito il seguente: « 3.1. Per gli interventi di efficienza energetica di cui al presente articolo, il soggetto avente diritto alle detrazioni |

Le persone (Cliente Finale) che possono avere la detrazione, da utilizzarsi in 10 rate annuali nella propria dichiarazione per pagare meno tasse, pari al 50% del costo di acquisto/installazione di un impianto fotovoltaico, |

|

può optare, in luogo dell’utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, |

le stesse persone (Cliente Finale) ora possono scegliere di avere direttamente uno sconto del 50% sul prezzo di acquisto/installazione di un impianto fotovoltaico, |

|

anticipato dal fornitore che ha effettuato gli interventi e |

sconto che viene applicato direttamente dal Venditore/Installatore e |

|

a quest’ultimo rimborsato sotto forma di credito d’imposta da utilizzare esclusivamente in compensazione, |

al Venditore/Installatore verrà rimborsato dallo Stato con un credito fiscale usabile esclusivamente per pagare varie tasse, |

|

in cinque quote annuali di pari importo, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, senza l’applicazione dei limiti di cui all’articolo 34 della legge 23 dicembre 2000, n. 388, e all’articolo 1, comma 53, della legge 24 dicembre 2007, n. 244. |

diviso in cinque anni.

Cioè questo credito fiscale viene diviso in cinque parti uguali e lo si potrà utilizzare dall’anno prossimo, una parte delle cinque ogni anno, nei prossimi cinque anni per pagare varie tasse. |

|

Il fornitore che ha effettuato gli interventi ha a sua volta facoltà di cedere il credito d’imposta ai propri fornitori di beni e servizi |

Il Venditore/Installatore ha la possibilità di cedere questo credito fiscale e quindi di pagare parzialmente (per un importo pari al credito fiscale) la fornitura al proprio fornitore (che normalmente è un Distributore di marchi mondiali) dal quale ha comperato il materiale occorrente per un impianto fotovoltaico, |

|

con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi. |

il quale (il Distributore) non potrà invece cederlo ulteriormente (normalmente alle Multinazionali produttrici del materiale) dalle quali ha comperato il materiale (che quindi dovrà pagare normalmente) e quindi (il Distributore) dovrà usare obbligatoriamente il credito fiscale ceduto dal Venditore/Installatore, in dieci parti da utilizzare dall’anno successivo una parte ogni anno in dieci anni per pagare varie tasse. |

|

Rimane in ogni caso esclusa la cessione ad istituti di credito e ad intermediari finanziari». |

Sia il Venditore/Installatore che il Distributore non possono cedere il credito fiscale alle banche per farsi rimborsare dell’importo. Quindi può solo il Venditore/Installatore cedere il credito fiscale al Distributore ed il Distributore non può cedere il credito fiscale a nessun altro. |

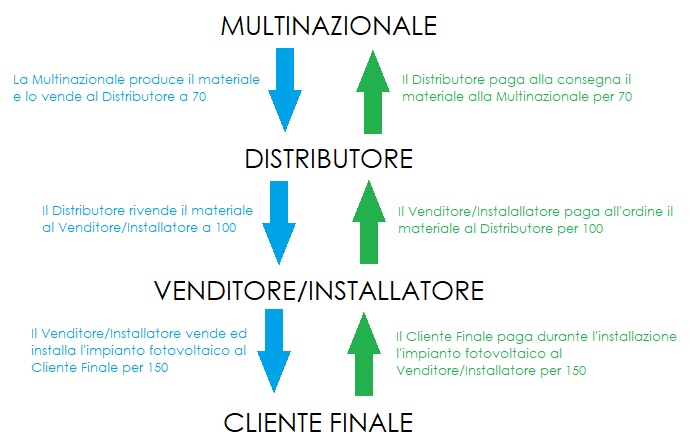

Per continuare l’analisi occorre sapere alcune cose del mercato fotovoltaico in Italia.

MARGINI

I margini del Distributore e del Venditore/Installatore generalmente sono:

- Margine del Distributore – il Distributore ha un margine normalmente e se è molto bravo circa del 10%. Significa che se il Distributore vende a 100 il materiale per un impianto fotovoltaico al Venditore/Installatore vuole dire che al Distributore la somma del materiale pagato alla Multinazionale produttrice (70) più tutti i costi aziendali (20) sono 90. Quindi il margine del Distributore è 10.

- Margine del Venditore/Installatore – il Venditore/Installatore ha un margine normalmente e se è molto bravo circa del 20%. Significa che se il Venditore/Installatore vende a 150 un impianto fotovoltaico al Cliente Finale vuole dire che al Venditore/Installatore la somma del materiale pagato al Distributore (100) più tutti i costi aziendali (20) sono 120. Quindi il margine rimanente del Venditore/Installatore è 30.

Quindi al Distributore rimane un margine ancora da tassare alla fine di 10, mentre al Venditore/Installatore rimane un margine ancora da tassare alla fine di 30.

PASSAGGI ECONOMICI SENZA CONSIDERARE LE TASSE

Consideriamo i passaggi economici che ci sono dalla produzione del materiale da parte della Multinazionale alla vendita/installazione dell’impianto fotovoltaico al Cliente Finale (senza considerare le tasse):

Quindi i pagamenti delle forniture sono tutti praticamente istantanei, le Multinazionali estere produttrici raramente concedono dilazioni di pagamento ai Distributori, di conseguenza i Distributori non possono concedere dilazioni di pagamento ai Venditori/Installatori, questi ultimi infatti pretendono dai clienti Finali, giustamente, pagamenti in corso d’opera.

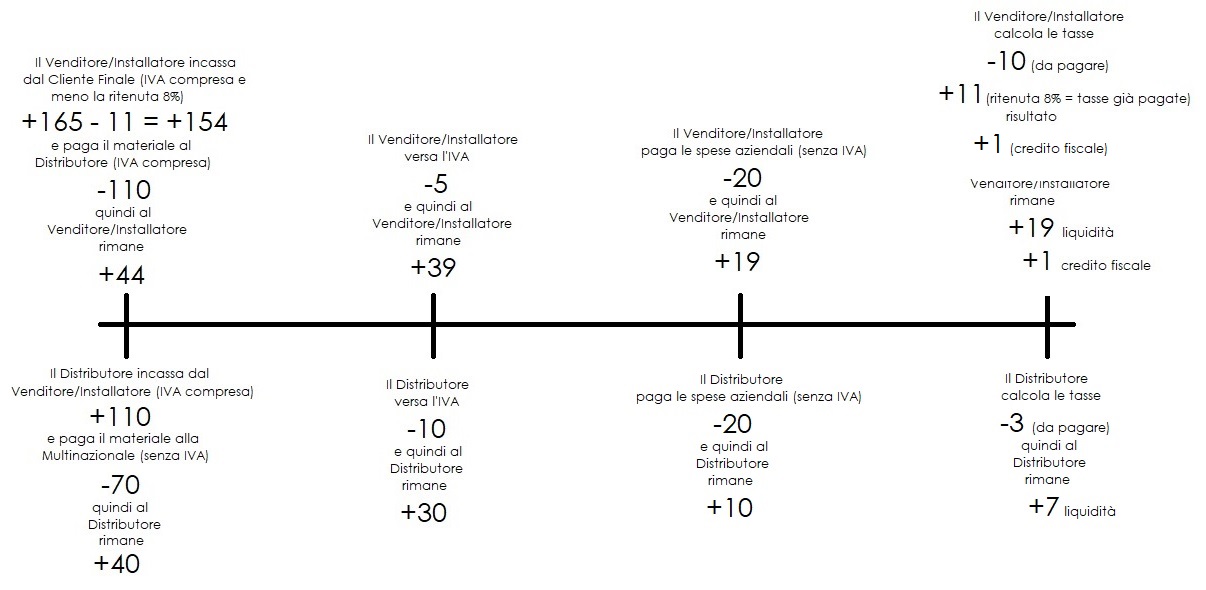

CALCOLO DELLE TASSE

Consideriamo le tasse, con ancora delle semplificazioni, che il Distributore ed il Venditore/Installatore pagheranno per ogni singolo impianto fotovoltaico:

DISTRIBUTORE

Margine 10% – Costi materiale 70 (senza IVA) – Spese aziendali 20 (senza IVA) – Ricavi 100 (+ IVA 10%)

Quindi:

IVA = 10

TASSE = 3

VENDITORE/INSTALLATORE

Margine 20% – Costi materiale 100 (+ IVA 10%) – Spese aziendali 20 (senza IVA) – Ricavi 150 (+ IVA 10%) – Ritenuta per le tasse sul bonifico in Banca del Cliente Finale 8%

Quindi:

IVA = 5

TASSE = 10

RITENUTA = 11

Consideriamo infine i flussi dei pagamenti e degli incassi del Distributore e del Venditore/Installatore prima e dopo il DECRETO CRESCITA:

—

PRIMA DEL DECRETO CRESCITA

Risultato:

- Distributore = 7 disponibile (liquidità)

- Venditore/Installatore = 19 disponibile (liquidità) + 1 limitato (credito fiscale)

—

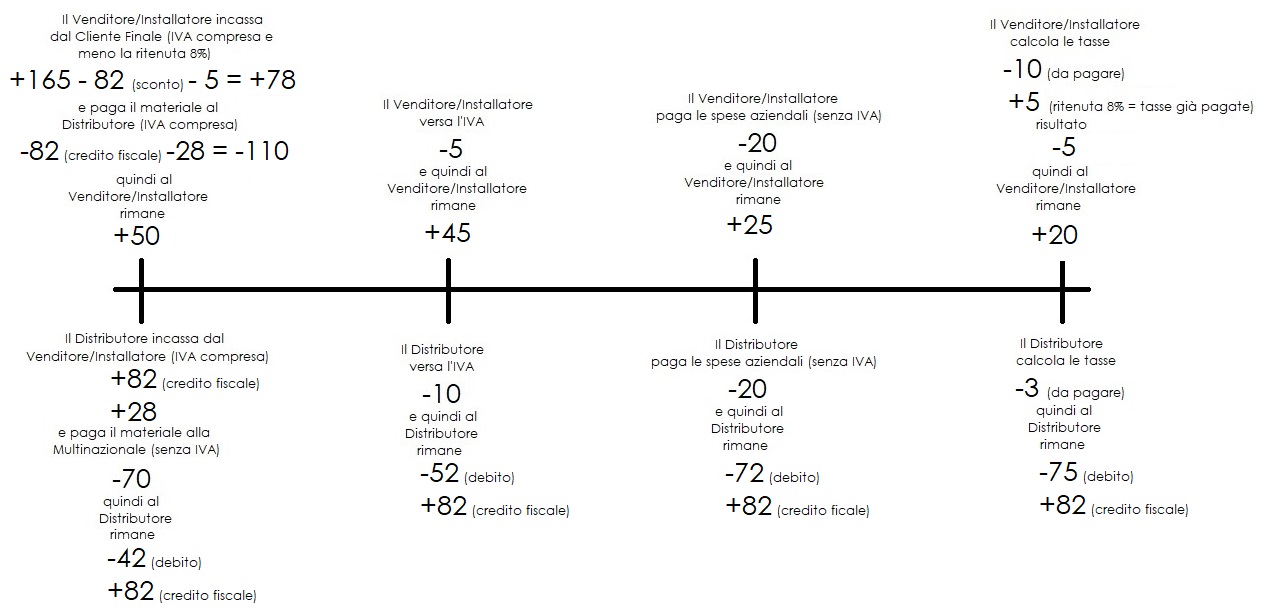

DOPO IL DECRETO CRESCITA CON IL DISTRIBUTORE CHE ACCETTA IL CREDITO FISCALE DAL VENDITORE/INSTALLATORE

Risultato:

- Distributore = -75 (debiti) + 82 di cui disponibile dall’anno successivo in dieci anni (quindi 8 all’anno) (credito fiscale da Decreto Crescita)

- Venditore/Installatore = 20 disponibile (liquidità)

—

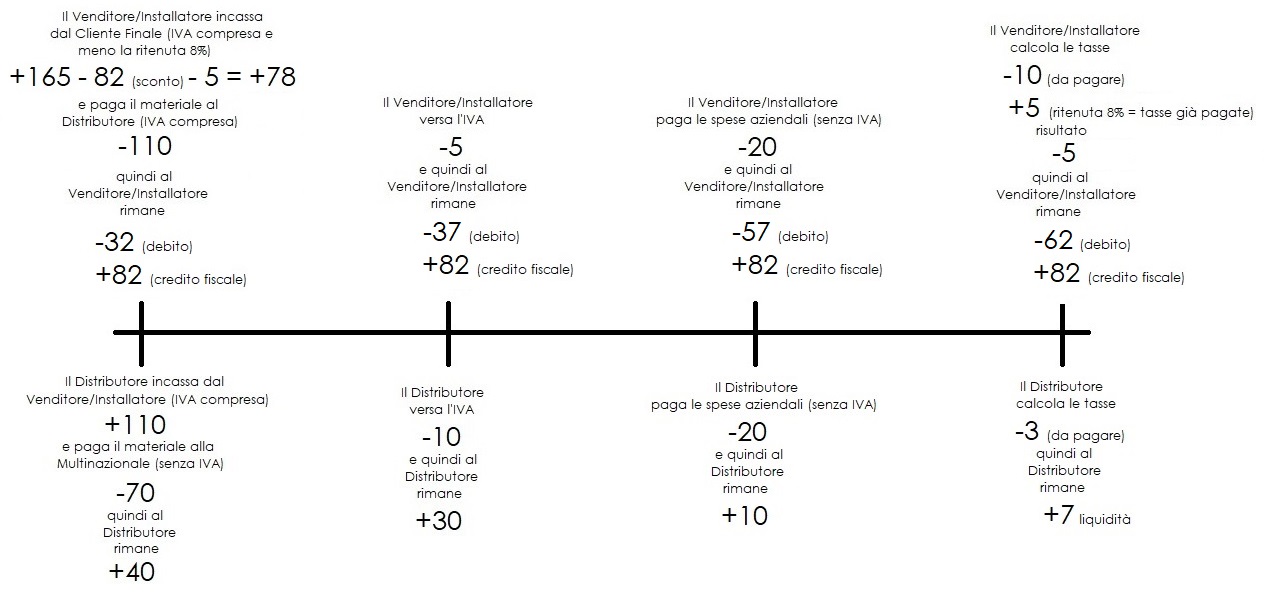

DOPO IL DECRETO CRESCITA CON IL DISTRIBUTORE CHE NON ACCETTA IL CREDITO FISCALE DAL VENDITORE/INSTALLATORE

Risultato:

- Distributore = 7 disponibile (liquidità)

- Venditore/Installatore = -62 (debiti) + 82 di cui disponibile dall’anno successivo in cinque anni (quindi 16 all’anno) (credito fiscale da Decreto Crescita)

CONSIDERAZIONI TECNICO-ECONOMICHE SULLA EFFETTIVA POSSIBILITA’ DI POTER UTILIZZARE IL DECRETO CRESCITA

DISTRIBUTORE

Nel caso in cui il Distributore accetti il credito fiscale dal Venditore/Installatore, lo stesso Distributore:

- non avrebbe la liquidità necessaria per pagare il materiale alla Multinazionale quindi dovrebbe indebitarsi per ogni vendita di materiale per un impianto fotovoltaico al Venditore/Installatore per un importo pari a 75

- avrà un credito fiscale di 16 ogni anno per cinque anni dall’anno successivo per ogni impianto fotovoltaico di cui ha venduto il materiale al Venditore/Installatore ma lo potrà utilizzare solo per pagare delle eventuali altre tasse, non potrà utilizzarlo per pagare le tasse che derivano dall’impianto fotovoltaico di cui ha venduto il materiale al Venditore/Installatore

- è un credito fiscale che aumenta in proporzione all’aumento del fatturato ed alla capacità di indebitarsi, siccome la capacità di indebitarsi è limitata, automaticamente verrà limitata anche la crescita

Questa situazione rende di fatto impossibile da parte del Distributore accettare il credito fiscale dal Venditore/Installatore al posto della liquidità per pagare il materiale di un impianto fotovoltaico.

VENDITORE/INSTALLATORE

Nel caso in cui il Distributore non accetti il credito fiscale dal Venditore/Installatore, lo stesso Venditore/Installatore:

- non avrebbe la liquidità necessaria per pagare il materiale al Distributore quindi dovrebbe indebitarsi per ogni impianto fotovoltaico che volesse vendere/installare di un importo pari a 62

- avrà un credito fiscale di 8 ogni anno per dieci anni per ogni impianto fotovoltaico venduto/installato ma lo potrà utilizzare solo per pagare delle eventuali altre tasse, non potrà utilizzarlo per pagare le tasse che derivano dall’impianto fotovoltaico che ha venduto/installato al Cliente Finale

- è un credito fiscale che aumenta in proporzione all’aumento del fatturato ed alla capacità di indebitarsi, siccome la capacità di indebitarsi è limitata, automaticamente verrà limitata anche la crescita

Questa situazione rende di fatto impossibile da parte del Venditore/Installatore accettare di effettuare lo sconto del 50% al Cliente Finale e generare il credito fiscale.